ブリーフィング · 半導体

NVIDIAのSEC提出書類、HopperとEthernetインフラを軸にデータセンターAI需要の構図を示す

2025年1月26日終了期のNVIDIAのSEC提出書類は、データセンター売上の増加要因としてアクセラレーテッド・コンピューティングとAIソリューション、特にHopperアーキテクチャとAI向けEthernetを挙げた。また、ハードウェア支援、ソフトウェア、クラウドサービス、ライセンスに関連する顧客前受金と未稼得収益も開示され、チップ事業に加えて継続収益の層が形成されていることを示している。

Guidances Editorial Desk · Updated June 18, 2026 · 確認済み出典

出典と開示

Open article · no sign-in required

この記事の用語 1件

- capex

- Capital expenditure — money spent on long-lived assets like plants, equipment, or data centers.

何が起きたか

NVIDIA Corporationは、2025年1月26日終了の会計期間を対象とする定期報告書を米国証券取引委員会(SEC)に提出した。SECのEDGARシステムで閲覧可能なこの提出書類は、データセンター売上の増加要因として、アクセラレーテッド・コンピューティングおよびAIソリューションへの需要を挙げている。具体的には、Hopper GPUアーキテクチャとAI向けEthernetネットワーキングが明示的に言及されている。文書はまた、ハードウェア支援契約、ソフトウェア支援、クラウドサービス、ライセンス契約に関連する顧客前受金と未稼得収益も開示しており、同社の中核的なシリコン事業に並ぶ継続収益の層が存在することを示している。

この分析の出典は、SEC提出書類そのものから抽出された検索プロバイダーのスニペットである。提出書類の全文には、スニペットでは確認できない追加の財務詳細が含まれているため、本分析は開示されたメタデータと、それが支える事実関係に限定される。

市場が注目する理由

NVIDIAのデータセンター部門は、同社の財務規模を支える主要な原動力となっている。年間売上高は$215.9B、前年比売上成長率は+65.5%であり、その成長軌道はテクノロジー投資家、ハイパースケーラー事業者、半導体サプライチェーンの関係者から広く注視されてきた。時価総額$4.96TはNVIDIAを世界有数の上場企業の一つに位置づけており、開示された売上ドライバーの変化は、指数構成、機関投資家のポートフォリオ配分、セクター心理に影響を及ぼし得る。

データセンター売上の成長をHopperとAI向けEthernetに明示的に帰属させたことは、いくつかの理由で重要である。第一に、NVIDIAの最近の財務実績を牽引している需要サイクルが単一製品の現象ではなく、計算用シリコンと、大規模GPUクラスターを接続するために必要なネットワーキング層を含むプラットフォームの物語であることを示している。第二に、顧客前受金と未稼得収益の開示は、将来を見据えた側面を加える。これらの項目は、企業顧客およびハイパースケーラー顧客が納品前に資本を投入していることを示唆し、純粋なスポット市場でのチップ販売よりも高い水準の売上可視性をもたらし得る。

テクノロジー事業者やAIインフラ構築者にとって、この提出書類の位置づけは、アクセラレーテッド・コンピューティングがもはや実験的な予算項目ではなく、標準的な調達カテゴリーになっているという見方を支える。Hopper世代GPUへの需要とEthernetネットワーキング投資の組み合わせは、顧客が個別のアクセラレータを購入しているだけではなく、フルスタックのAIインフラを構築していることを示唆している。

技術と政策の連関

Hopperアーキテクチャは、Blackwell以前のNVIDIAデータセンターGPU世代であり、この提出書類によれば依然として主要な売上寄与要因である。この点はサプライチェーンと調達計画にとって重要である。次世代シリコンへの移行が直ちに前世代需要を置き換えるわけではないことを示しており、これは企業のアップグレードサイクルが同時ではなく段階的に進む傾向と整合的である。

AI向けEthernetは、戦略的に重要な開示である。AIインフラのネットワーキング層は競争が活発な領域であり、NVIDIAのInfiniBandは歴史的に高性能コンピューティング・クラスターで重要な役割を果たしてきた。売上帰属の文脈でAI向けEthernetが明示的に言及されたことは、NVIDIAのSpectrum-Xプラットフォームに支えられたEthernetベースのAIネットワーキングが商業的な浸透を高めていることを示唆する。これは、より広いネットワーキング機器セクターや、オープン標準と独自インターコネクト戦略を比較検討するハイパースケーラーにとって含意を持つ。

政策面では、先端半導体に対する米国の輸出規制が、NVIDIAの潜在市場にとって依然として重要な変数である。提出書類の対象期間は、その後のいくつかの規制動向より前であるが、AIソリューションへのデータセンター売上の帰属は、コンピュートへのアクセス、国家としてのAI競争力、グローバルなAIインフラ構築における米国半導体企業の役割をめぐる継続的な政策議論と関連している。NVIDIAインフラ上で構築する事業者や創業者は、特定地域におけるハードウェア供給の制約要因として、輸出規制の更新を注視する可能性がある。

繰延収益と顧客前受金の開示にも政策上の側面がある。AIインフラ支出が複数の法域で規制および競争上の審査の対象となる中、クラウドサービス契約、ソフトウェアライセンス、ハードウェア支援契約を通じた長期顧客コミットメントの構造は、追加の開示審査を受ける可能性がある。

市場レンズ

トリガー: 2025年1月26日終了期のNVIDIAのSEC提出書類は、データセンター売上の成長をHopper GPU需要とAI向けEthernetに帰属させる一方、支援、ソフトウェア、クラウド、ライセンス契約に由来する繰延収益基盤を開示した。

メカニズム: 規制提出書類における明示的な売上帰属は、AIインフラ需要の物語に検証可能な基点を与える。繰延収益の開示は、企業顧客およびハイパースケーラー顧客からの将来売上コミットメントを示唆し、短期的な売上予見性に影響する。AI向けEthernetの売上帰属は、投資テーマをGPUシリコンからネットワーキングインフラへと広げる。

影響を受けるセクターと文脈: 半導体セクター全般、AIインフラ事業者、クラウド・ハイパースケーラー、ネットワーキング機器プロバイダーが主な関連領域である。NVIDIAの規模――年間売上高$215.9B、前年比売上成長率+65.5%、時価総額$4.96T――は、開示された需要ドライバーが、メモリ、電力インフラ、データセンター建設を含む隣接セクターの参照点として機能し得ることを意味する。これは市場文脈に関する情報であり、投資助言ではない。

時間軸: この提出書類は、すでに終了した期間を対象としている。その意義は、NVIDIAの最近の財務実績を牽引した需要サイクルの歴史的な基点としての役割にある。将来を見据えた解釈は、その後の四半期でHopper需要が継続したのか、あるいはBlackwell世代製品に置き換えられたのかに左右される。

次の確認点: NVIDIAの次回決算発表日は2026年8月26日であり、その四半期のコンセンサス売上予想は約$91.7Bである。この開示は、HopperとEthernetの需要物語がどのように変化したか、Blackwellが前世代売上を完全に置き換えたか、繰延収益基盤が拡大したか縮小したかを示す可能性がある。事業者や創業者は、先端GPU出荷に影響する米国の輸出規制政策の更新に加え、NVIDIAのデータセンター受注フローの参照点となる主要クラウド事業者の設備投資(capex)ガイダンスも注視し得る。

次に注視すべき点

この提出書類の文脈では、いくつかの将来指標を追跡する価値がある。

Blackwell移行の速度。 この提出書類は、Hopperが主要な売上ドライバーであった期間を対象としている。その後の四半期は、Blackwell世代製品が売上構成の中でどれほど速くHopperを置き換えたか、またその移行が需要の空白を生んだのか、あるいは逆にデータセンター全体の支出を押し上げたのかを明らかにする。

繰延収益の推移。 顧客前受金と未稼得収益の開示は、NVIDIAのビジネスモデルの中で比較的十分に分析されていない側面である。この項目が総売上に占める比率を高めていくなら、NVIDIAが継続収益特性を持つソフトウェアおよびサービス層を拡大していることを示し、ハードウェアサイクルとは異なる構造的変化と解釈され得る。

AI向けEthernetの競争動向。 AI向けEthernetを売上ドライバーとして明示的に言及したことは、NVIDIAのネットワーキング事業がInfiniBandと比較して、また第三者のEthernetスイッチベンダーと比較してどのようなパフォーマンスを示しているのかについて、さらなる精査を促す。今後の提出書類や決算説明会では、追加の粒度の高い情報が得られるはずである。

輸出規制の動向。 先端半導体の輸出を規律する米国商務省の規則変更は、NVIDIAのデータセンター製品の潜在市場に直接影響する。これは固定された時期を持たない政策変数であるが、売上への影響を持ち得る。

不確実性と制約

本分析は、SEC提出書類の全文ではなく、検索プロバイダーのスニペットに基づいている。完全な提出書類に含まれる財務項目、セグメント別内訳、経営陣コメントは、スニペットだけでは確認できない。正確な財務データを必要とする読者は、SEC EDGARで提出書類の全文を直接確認すべきである。ここで用いた市場データの文脈は内部補強データから得られたものであり、公式の会社開示や監査済み財務諸表の代替として扱うべきではない。

ビルダーへの示唆

- インフラ調達計画: NVIDIAがデータセンター売上をHopper計算とEthernetネットワーキングの双方に明示的に帰属させていることは、個別GPUの調達ではなく、フルスタックAIインフラが主要な企業購買パターンであることを示している。AIネイティブ製品を構築する創業者や事業者は、ネットワーキングを二次的な要素として扱うのではなく、計算とネットワーキングを統合した予算を計画することが望ましい。

- 戦略的シグナルとしての繰延収益: ソフトウェア、クラウド、ライセンスに関連する顧客前受金と未稼得収益の開示は、NVIDIAの企業顧客が複数期間にわたるコミットメントを結んでいることを示している。長期インフラのためにNVIDIAプラットフォームを評価する構築者は、ハードウェア調達に伴う契約および支援構造を、総所有コスト(TCO)とベンダーロックインの力学に影響する要素として考慮し得る。

- 輸出規制リスク管理: この提出書類で記録されたデータセンターAI需要の物語は、地理的に敏感である。国際展開要件を持つ創業者や事業者、特に米国の輸出規制対象市場で活動する場合は、ハードウェア供給制約に備えた代替計画を維持し、規制動向を運用上の変数として監視し得る。

さらに深く

チャート、Market Lens、この記事の全体像。

Market lens

On-device AI shifts attention from data-center chips to memory allocation and device margins

The useful read is whether local AI features create measurable pressure on memory mix, pricing, and product release schedules.

Impact path

Device AI → memory pressure

Signals to watch

- LPDDR and HBM allocation commentary

- AI PC and phone memory configurations

- Supplier lead times, spot pricing, and margin guidance

Verification schedule

D+1 · Jun 19

Do OEM launches raise baseline memory specs?

D+3 · Jun 21

Do suppliers change allocation or pricing language?

D+7 · Jun 25

Do device margins absorb or pass through memory cost?

Informational context only — not investment, legal, tax, or financial advice.

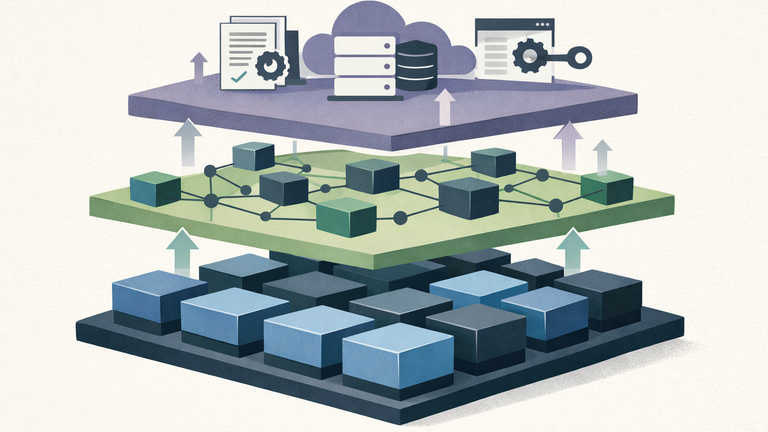

ビジュアルブリーフィング

NVIDIA's SEC filing reveals a three-layer revenue model: compute (Hopper GPU), networking (Ethernet for AI), and services (support, software, cloud, licensing). Customer advances and unearned revenue indicate multi-period commitments, providing revenue visibility beyond spot-market chip sales.

Want follow-up alerts? Subscribe by email after reading the public article.

訂正と安全

See a factual, privacy, rights, or safety issue? Review the corrections process or contact Guidances before relying on this article for important decisions.