简报 · 半导体

NVIDIA 的 SEC 文件将数据中心 AI 需求叙事锚定于 Hopper 与以太网基础设施

NVIDIA 截至 2025 年 1 月 26 日的 SEC 文件将数据中心收入上升归因于加速计算和 AI 解决方案,具体提及 Hopper 架构和用于 AI 的以太网。披露还涉及与硬件支持、软件、云服务和许可相关的客户预收款和递延收入,显示其核心芯片业务之外还存在经常性收入层。

Guidances Editorial Desk · Updated June 18, 2026 · 已审阅来源

来源与披露

Open article · no sign-in required

发生了什么

NVIDIA Corporation 向美国证券交易委员会(SEC)提交了一份定期报告,覆盖截至 2025 年 1 月 26 日的财务期间。该文件可通过 SEC 的 EDGAR 系统查阅,文件将数据中心收入上升归因于对加速计算和 AI 解决方案的需求。文件明确提及两类产品和基础设施:Hopper GPU 架构以及用于 AI 的以太网网络。文件还披露了与硬件支持合同、软件支持、云服务和许可安排相关的客户预收款和递延收入,表明公司核心硅片业务之外还存在一层经常性收入。

本分析的来源是从 SEC 文件本身提取的搜索提供方摘要。完整文件包含摘要中未显示的更多财务细节;因此,本分析仅限于所披露的元数据及其支持的事实背景。

市场为何关注

NVIDIA 的数据中心业务已成为公司财务规模的主要引擎。公司年收入为 $215.9B,按年收入增长率为 +65.5%,其发展轨迹一直受到科技投资者、超大规模云服务商运营方以及半导体供应链参与者的密切关注。$4.96T 的市值使 NVIDIA 位列全球最具价值的上市公司之列,这意味着其披露的收入驱动因素任何变化,都可能对指数构成、机构投资组合权重以及行业情绪产生影响。

在监管文件中明确将数据中心收入增长归因于 Hopper 和用于 AI 的以太网,具有多重意义。首先,这表明推动 NVIDIA 近期财务表现的需求周期并非单一产品现象,而是一个涵盖计算硅片以及连接大规模 GPU 集群所需网络层的整体平台叙事。其次,客户预收款和递延收入的披露引入了前瞻性维度:这些项目表明企业客户和超大规模云服务商客户正在在交付前投入资本,这可能提供纯现货芯片销售所不具备的收入可见性。

对于技术运营方和 AI 基础设施建设者而言,该文件的表述支持这样一种观点:加速计算如今已成为基础采购类别,而非实验性预算项目。Hopper 级 GPU 需求与以太网网络投资的结合,意味着客户正在建设完整的 AI 基础设施,而不仅仅是采购孤立的加速器。

技术与政策关联

Hopper 架构是 NVIDIA 在 Blackwell 之前的数据中心 GPU 代际产品,而根据该文件,它仍然是重要的收入贡献来源。这一细节对供应链和采购规划具有意义:它表明向下一代硅片的过渡并不会立即取代上一代需求,这与企业升级周期通常分阶段而非同步发生的模式一致。

用于 AI 的以太网是一项具有战略意义的披露。AI 基础设施的网络层已成为竞争领域,NVIDIA 自有的 InfiniBand 在高性能计算集群中长期具有重要地位。在收入归因语境中明确提及用于 AI 的以太网,表明由 NVIDIA Spectrum-X 平台支持的基于以太网的 AI 网络正在获得商业采用。这对更广泛的网络设备行业以及评估开放标准与专有互连策略的超大规模云服务商具有影响。

在政策层面,美国对先进半导体的出口管制仍是 NVIDIA 可服务市场中的重要变量。该文件所覆盖的期间早于后续若干监管变化,但将数据中心收入归因于 AI 解决方案,与围绕计算资源获取、国家 AI 竞争力以及美国半导体公司在全球 AI 基础设施建设中角色的持续政策讨论相关。基于 NVIDIA 基础设施进行建设的运营方和创始人,可能会将出口管制更新视为某些地区硬件可用性的潜在约束。

递延收入和客户预收款的披露也具有政策维度。随着 AI 基础设施支出在多个司法辖区成为监管和竞争审查的对象,通过云服务协议、软件许可或硬件支持合同形成的长期客户承诺结构,可能会受到更多披露审查。

市场视角

触发因素: NVIDIA 针对截至 2025 年 1 月 26 日期间提交的 SEC 文件,将数据中心收入增长归因于 Hopper GPU 需求和用于 AI 的以太网,同时披露了来自支持、软件、云和许可安排的递延收入基础。

机制: 监管文件中的明确收入归因,为 AI 基础设施需求叙事提供了可验证的锚点。递延收入披露表明企业客户和超大规模云服务商客户存在前置资本承诺,这会影响短期收入可预测性。用于 AI 的以太网收入归因,则将投资逻辑从 GPU 硅片扩展到网络基础设施。

受影响的行业与背景: 半导体行业整体、AI 基础设施运营方、云超大规模服务商以及网络设备供应商是主要相关领域。NVIDIA 的规模——年收入 $215.9B、按年增长 +65.5%、市值 $4.96T——意味着其披露的需求驱动因素可作为相邻行业的参考点,包括存储、供电基础设施和数据中心建设。以上仅为市场背景,不构成投资建议。

时间范围: 该文件覆盖的是已经结束的期间。其意义在于作为推动 NVIDIA 近期财务表现的需求周期的历史锚点。前瞻性解读取决于后续季度中 Hopper 需求是否持续,或是否已被 Blackwell 代际产品取代。

下一次关注点: NVIDIA 的下一次财报日期为 2026 年 8 月 26 日,该季度一致预期收入约为 917 亿美元。该披露可能显示 Hopper 与以太网需求叙事如何演变、Blackwell 是否已完全取代上一代收入,以及递延收入基础是扩大还是收缩。运营方和创始人还可关注影响先进 GPU 出货的美国出口管制政策更新,以及主要云服务商的资本支出指引,因为这些都可作为 NVIDIA 数据中心订单流的参考指标。

接下来应关注什么

在该文件背景下,有若干前瞻性指标值得跟踪:

Blackwell 过渡速度。 该文件覆盖的是 Hopper 为主要收入驱动因素的时期。后续季度将显示 Blackwell 代际产品在收入结构中取代 Hopper 的速度,以及这一过渡是否造成需求缺口,或相反推动了数据中心总支出的增加。

递延收入轨迹。 与客户预收款和递延收入相关的披露,是 NVIDIA 商业模式中相对较少被分析的维度。如果该项目占总收入的比例上升,则表明 NVIDIA 正在扩展具有经常性收入特征的软件和服务层,这是一种不同于硬件周期的结构性变化。

用于 AI 的以太网竞争动态。 文件明确将用于 AI 的以太网列为收入驱动因素,这引发了对 NVIDIA 网络业务相对于 InfiniBand 以及第三方以太网交换机供应商表现的进一步审视。后续文件和财报电话会应提供更多细节。

出口管制进展。 美国商务部关于先进半导体出口的规则若有变化,将直接影响 NVIDIA 数据中心产品的可服务市场。这是一个没有固定时间表但可能影响收入的政策变量。

不确定性与限制

本分析基于 SEC 文件的搜索提供方摘要,而非完整文件。完整文件中可见的财务项目、分部拆分和管理层评论,无法仅通过摘要获取。需要精确财务数据的读者应直接查阅 SEC EDGAR 上的完整文件。此处使用的市场数据背景来自内部补充数据,不应被视为官方公司披露或经审计财务报表的替代品。

Builder 启示

- 基础设施采购规划: NVIDIA 明确将数据中心收入归因于 Hopper 计算和以太网网络,表明完整的 AI 基础设施,而非孤立的 GPU 采购,是企业的重要购买模式。构建 AI 原生产品的创始人和运营方,可能需要按计算与网络一体化预算进行规划,而不是将网络视为次要因素。

- 将递延收入视为战略信号: 与软件、云和许可安排相关的客户预收款和递延收入披露,表明 NVIDIA 的企业客户正在进入多周期承诺。评估 NVIDIA 平台用于长期基础设施的建设者,可能会将硬件采购附带的合同和支持结构纳入考量,因为这些因素会影响总拥有成本(TCO)和供应商锁定关系。

- 出口管制风险管理: 本文件所记录的数据中心 AI 需求叙事具有地理敏感性。具有国际部署需求的创始人和运营方,尤其是在受美国出口管制影响的市场中,可能会保留硬件可用性受限时的应急方案,并将监管变化视为一项运营变量。

深入了解

图表、Market Lens 与本文的完整背景。

Market lens

On-device AI shifts attention from data-center chips to memory allocation and device margins

The useful read is whether local AI features create measurable pressure on memory mix, pricing, and product release schedules.

Impact path

Device AI → memory pressure

Signals to watch

- LPDDR and HBM allocation commentary

- AI PC and phone memory configurations

- Supplier lead times, spot pricing, and margin guidance

Verification schedule

D+1 · Jun 19

Do OEM launches raise baseline memory specs?

D+3 · Jun 21

Do suppliers change allocation or pricing language?

D+7 · Jun 25

Do device margins absorb or pass through memory cost?

Informational context only — not investment, legal, tax, or financial advice.

视觉简报

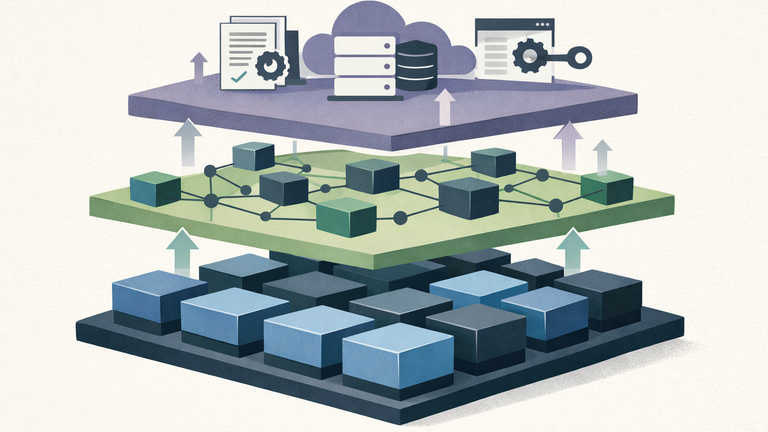

NVIDIA's SEC filing reveals a three-layer revenue model: compute (Hopper GPU), networking (Ethernet for AI), and services (support, software, cloud, licensing). Customer advances and unearned revenue indicate multi-period commitments, providing revenue visibility beyond spot-market chip sales.

Want follow-up alerts? Subscribe by email after reading the public article.

更正与安全

See a factual, privacy, rights, or safety issue? Review the corrections process or contact Guidances before relying on this article for important decisions.