簡報 · 半導體

NVIDIA 的 SEC 申報將資料中心 AI 需求敘事錨定於 Hopper 與乙太網路基礎設施

NVIDIA 針對截至 2025 年 1 月 26 日期間提交的 SEC 申報,將資料中心營收走高歸因於加速運算與 AI 解決方案,並具體提及 Hopper 架構與 AI 用乙太網路。該揭露亦提到與硬體支援、軟體、雲端服務及授權相關的客戶預收款與未賺取收入,顯示在核心晶片業務之外,亦存在經常性收入層。

Guidances 編輯台 · Updated June 18, 2026 · 已審閱來源

發生了什麼

NVIDIA Corporation 就截至 2025 年 1 月 26 日的財政期間,向美國證券交易委員會(SEC)提交了一份定期報告。該申報可透過 SEC 的 EDGAR 系統查閱,並將資料中心營收增加歸因於對加速運算與 AI 解決方案的需求。文件明確提及兩類產品與基礎設施:Hopper GPU 架構與 AI 用乙太網路(Ethernet for AI)網路。文件亦揭露與硬體支援合約、軟體支援、雲端服務及授權安排相關的客戶預收款與未賺取收入,顯示在公司核心矽晶業務之外,還存在一層經常性收入。

本分析的來源為自 SEC 申報本身擷取的搜尋提供者摘要。申報全文包含摘要中未顯示的其他財務細節;因此,本分析僅限於已揭露的中繼資料及其所支持的事實脈絡。

市場為何關注

NVIDIA 的資料中心部門已成為公司財務規模的主要引擎。公司年營收達 $215.9B,年增率為 +65.5%,其成長軌跡一直受到科技投資人、超大規模雲端業者與半導體供應鏈參與者的密切關注。$4.96T 的市值使 NVIDIA 位居全球最具價值的上市公司之列,這意味著其所揭露的營收驅動因素若有變化,可能影響指數成分、機構投資組合權重與產業情緒。

將資料中心營收成長明確歸因於 Hopper 與 AI 用乙太網路,具有多重意義。首先,這表示推動 NVIDIA 近期財務表現的需求週期,並非單一產品現象,而是一個同時涵蓋運算矽晶與連接大型 GPU 叢集所需網路層的平臺故事。其次,客戶預收款與未賺取收入的揭露引入了前瞻性維度:這些項目顯示企業與超大規模雲端客戶正在於交付前投入資本,這可提供純現貨市場晶片銷售所不具備的某種營收可見度。

對科技營運者與 AI 基礎設施建置者而言,該申報的表述支持一種看法,即加速運算如今已成為基礎採購類別,而非實驗性預算項目。Hopper 級 GPU 需求與乙太網路投資的結合,意味著客戶正在建置全堆疊 AI 基礎設施,而不僅是購買孤立的加速器。

技術與政策連結

Hopper 架構是 NVIDIA 在 Blackwell 之前的資料中心 GPU 世代,而根據本次申報,它仍是核心營收貢獻來源。這一細節對供應鏈與採購規劃具有重要意義:它顯示向下一代矽晶的轉換並不會立即取代前一代需求,這與企業升級週期通常分階段而非同步進行的模式一致。

AI 用乙太網路是一項具有策略意義的揭露。AI 基礎設施的網路層已成為競爭領域,而 NVIDIA 自家的 InfiniBand 在高效能運算叢集中歷來具有重要地位。於營收歸因脈絡中明確提及 AI 用乙太網路,顯示由 NVIDIA 的 Spectrum-X 平臺支援的乙太網路式 AI 網路正獲得商業動能。這對更廣泛的網路設備產業,以及評估開放標準與專有互連策略的超大規模雲端業者,均具有參考意義。

在政策層面,美國對先進半導體的出口管制仍是 NVIDIA 可服務市場的重要變數。該申報期間早於其後若干監管發展,但資料中心營收歸因於 AI 解決方案,與持續進行中的政策辯論相關,包括運算資源取得、國家 AI 競爭力,以及美國半導體公司在全球 AI 基礎設施建置中的角色。以 NVIDIA 基礎設施為基礎進行建置的營運者與創辦人,可能會將出口管制更新視為某些地區硬體供應受限的潛在因素。

遞延收入與客戶預收款的揭露也具有政策層面。隨著 AI 基礎設施支出在多個司法管轄區成為監管與競爭審查的對象,透過雲端服務協議、軟體授權或硬體支援合約形成的長期客戶承諾結構,可能會受到進一步的揭露審視。

市場視角

觸發因素: NVIDIA 針對截至 2025 年 1 月 26 日期間的 SEC 申報,將資料中心營收成長歸因於 Hopper GPU 需求與 AI 用乙太網路,並揭露來自支援、軟體、雲端與授權安排的遞延收入基礎。

機制: 監管申報中的明確營收歸因,為 AI 基礎設施需求敘事提供了可驗證的錨點。遞延收入揭露顯示企業與超大規模雲端客戶存在前置性資本承諾,這會影響短期營收可預測性。AI 用乙太網路的營收歸因,則將投資論點從 GPU 矽晶擴展至網路基礎設施。

受影響產業與脈絡: 半導體產業整體、AI 基礎設施營運者、雲端超大規模業者與網路設備供應商,是主要相關領域。NVIDIA 的規模——年營收 $215.9B、年增率 +65.5%、市值 $4.96T——意味著其所揭露的需求驅動因素可作為鄰近產業的參考點,包括記憶體、電力基礎設施與資料中心建設。此處僅為市場脈絡,並非投資建議。

時間範圍: 本次申報涵蓋的是已經結束的期間。其相關性在於,它作為推動 NVIDIA 近期財務表現之需求週期的歷史錨點。前瞻性解讀則取決於 Hopper 需求是否在後續季度持續,或已被 Blackwell 世代產品取代。

下一個觀察點: NVIDIA 下一次財報日期為 2026 年 8 月 26 日,該季度的市場共識營收估計約為 917 億美元。該揭露可能顯示 Hopper 與乙太網路需求敘事如何演變、Blackwell 是否已完全取代前一代營收,以及遞延收入基礎是擴大或收縮。營運者與創辦人亦可留意影響先進 GPU 出貨的美國出口管制政策更新,以及主要雲端供應商的資本支出指引,後者可作為 NVIDIA 資料中心訂單流的參考點。

接下來要觀察什麼

在本次申報的脈絡下,有幾項前瞻性指標值得追蹤:

Blackwell 轉換速度。 本次申報涵蓋 Hopper 為主要營收驅動因素的期間。後續季度將顯示 Blackwell 世代產品在營收組合中取代 Hopper 的速度,以及此一轉換是否造成需求缺口,或反而推升資料中心總支出。

遞延收入走勢。 與客戶預收款及未賺取收入相關的揭露,是 NVIDIA 商業模式中相對較少被分析的一個面向。若此項目占總營收的比重上升,將顯示 NVIDIA 正在擴大具有經常性收入特徵的軟體與服務層,這是一種有別於硬體週期的結構性變化。

AI 用乙太網路的競爭動態。 將 AI 用乙太網路明確列為營收驅動因素,意味著需要進一步檢視 NVIDIA 的網路業務相較於 InfiniBand,以及相較於第三方乙太網路交換器供應商的表現。後續申報與財報電話會議應可提供更多細節。

出口管制發展。 美國商務部針對先進半導體出口的規則若有變動,將直接影響 NVIDIA 資料中心產品的可服務市場。這是一項沒有固定時間表、但可能帶來營收影響的政策變數。

不確定性與限制

本分析係基於 SEC 申報的搜尋提供者摘要,而非完整文件。完整申報中可見的財務項目、部門拆分與管理層評論,無法僅透過摘要取得。需要精確財務資料的讀者,應直接查閱 SEC EDGAR 上的完整申報文件。本文所使用的市場資料脈絡來自內部補充資料,不應視為官方公司揭露或經審計財務報表的替代品。

Builder 啟示

- 基礎設施採購規劃: NVIDIA 將資料中心營收明確歸因於 Hopper 運算與乙太網路網路,顯示全堆疊 AI 基礎設施——而非孤立的 GPU 採購——是企業主要的採購模式。建置 AI 原生產品的創辦人與營運者,宜將運算與網路視為整合預算的一部分,而非將網路視為次要考量。

- 將遞延收入視為策略訊號: 與軟體、雲端與授權安排相關的客戶預收款與未賺取收入揭露,顯示 NVIDIA 的企業客戶正在進入跨期承諾。評估 NVIDIA 平臺以支援長期基礎設施的建置者,可將硬體採購所伴隨的合約與支援結構納入考量,因其會影響總持有成本與供應商鎖定動態。

- 出口管制風險管理: 本次申報所記錄的資料中心 AI 需求敘事具有地理敏感性。對於有國際部署需求的創辦人與營運者,特別是在受美國出口管制影響的市場中,宜維持硬體供應受限的應變方案,並將監管動向視為重要營運變數加以監測。

深入了解

圖表、Market Lens 與本文的完整背景。

Market lens

On-device AI shifts attention from data-center chips to memory allocation and device margins

The useful read is whether local AI features create measurable pressure on memory mix, pricing, and product release schedules.

Impact path

Device AI → memory pressure

Signals to watch

- LPDDR and HBM allocation commentary

- AI PC and phone memory configurations

- Supplier lead times, spot pricing, and margin guidance

Verification schedule

D+1 · Jun 19

Do OEM launches raise baseline memory specs?

D+3 · Jun 21

Do suppliers change allocation or pricing language?

D+7 · Jun 25

Do device margins absorb or pass through memory cost?

Informational context only — not investment, legal, tax, or financial advice.

視覺簡報

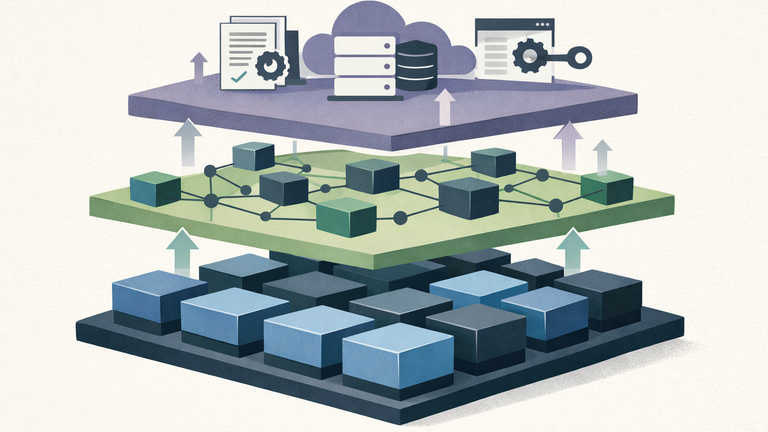

NVIDIA's SEC filing reveals a three-layer revenue model: compute (Hopper GPU), networking (Ethernet for AI), and services (support, software, cloud, licensing). Customer advances and unearned revenue indicate multi-period commitments, providing revenue visibility beyond spot-market chip sales.

Want follow-up alerts? Subscribe by email after reading the public article.

更正與安全

See a factual, privacy, rights, or safety issue? Review the corrections process or contact Guidances before relying on this article for important decisions.